IMPORTAÇÃO POR ENCOMENDA:

A interpretação da Receita Federal do Brasil quanto ao conceito de ‘recursos próprios do importador’, a questão do adiantamento de recursos por parte do encomendante e os riscos decorrentes da possível confusão entre os dois institutos pelos Estados após o julgamento do RE 665.134/MG (Tema 520 do STF).

Renan Bernardes 1

ADVOGADO NA GUERRERO PITREZ ADVOGADOS

As relações comerciais em nível transcontinental são mecanismos fundamentais para o fomento da economia. É pelos procedimentos de importação e exportação que o país consegue adquirir produtos que não possui condições de produzir internamente ou mesmo consegui-los com preços mais atrativos ou com diferente qualidade, bem como enviar para outros países aqueles produtos ou matérias-primas que são produzidos internamente.

As relações comerciais em nível transcontinental são mecanismos fundamentais para o fomento da economia. É pelos procedimentos de importação e exportação que o país consegue adquirir produtos que não possui condições de produzir internamente ou mesmo consegui-los com preços mais atrativos ou com diferente qualidade, bem como enviar para outros países aqueles produtos ou matérias-primas que são produzidos internamente.

No tocante à importação de bens, o ordenamento jurídico brasileiro estabelece duas formas de importação: direta e indireta. A primeira é aquela realizada por conta própria, em que a importadora, por sua conta e risco, sem a interveniência de terceiros, compra a mercadoria no exterior e promove sua nacionalização, para posterior utilização ou revenda. Já a segunda é aquela em que há interveniência de terceiros.

A forma de importação indireta subdivide-se em duas modalidades, quais sejam: a importação por conta e ordem e a importação por encomenda.

A modalidade de importação por conta e ordem surgiu no ordenamento jurídico com a Medida Provisória nº 2.158-35/2001 2. No ano seguinte, o art. 27 da Lei nº 10.637/2002 estabeleceu a presunção de que a operação de importação realizada com recursos de terceiros seria considerada por conta e ordem 3.

Nesta modalidade, o que se verifica é que uma prestadora de serviços se obriga a importar mercadorias ou bens por conta e ordem de uma segunda pessoa, chamada real adquirente, utilizando-se dos recursos financeiros desta. Assim, ao contrário do que ocorre na importação direta, a importadora por conta e ordem é mera prestadora de serviços que age tão somente no intuito de viabilizar a operação, em razão do grau de conhecimento que detém em relação ao modus operandi do comércio internacional.

Foi somente em 2006, com a publicação da Lei nº 11.281/2006, que se instituiu como nova modalidade de importação indireta a chamada “importação por encomenda”4. A mesma legislação atribuiu à RFB a incumbência de estabelecer os requisitos e as condições de atuação da pessoa jurídica importadora nessa modalidade de importação, que se caracteriza quando uma determinada empresa promove, em nome próprio, a importação de bens ou mercadorias por força de prévia encomenda realizada por um terceiro, denominado encomendante.

Em regra, na importação por encomenda, a importadora atua por sua conta e risco, utilizando-se de recursos próprios, sem qualquer tipo de adiantamento do encomendante, assumindo integralmente os riscos da operação, sem caracterizar, portanto, a figura da prestação de serviços. Assim, a encomendante solicita à importadora que promova a aquisição de determinada mercadoria; num segundo momento, a importadora promove a aquisição da mercadoria, com recursos próprios e realiza a sua nacionalização; enfim, depois de nacionalizada a mercadoria, a importadora a revende para a encomendante, numa típica operação mercantil.

A necessidade de que os recursos financeiros que irão financiar a operação sejam de titularidade da importadora por encomenda sempre foi exigida pela legislação infralegal, conforme previsão contida no parágrafo único do art. 1º da IN/SRF nº 634/2006 5.

Por conta disso, o posicionamento da RFB sempre tendeu à interpretação de que, quando a operação fosse financiada com recursos adiantados, ainda que parcialmente, pelo encomendante, não se caracterizaria como importação por encomenda, mas sim como importação por conta e ordem, o que fica muito claro na Solução de Consulta nº 124/2012 6.

A legislação, entretanto, evoluiu. Em 2018, sobreveio a IN/RFB nº 1.861/18, que passou a prever nova disciplina às modalidades de importação indireta, estabelecendo, em seus arts. 2º e 3º, a possibilidade de o importador por encomenda receber garantias do encomendante.

Recentemente a RFB publicou a da Instrução Normativa nº 1.937/2020 que alterou o §3º no art. 3º na Instrução Normativa nº 1.861/2018, interpretando que o recurso recebido pelo importador por encomenda do encomendante, a título de pagamento da obrigação contratada, total ou parcial, ainda que de forma antecipada, não se caracterizaria como recursos de terceiros, mas sim, como recursos próprios do importador 7. Na prática, a referida alteração, em âmbito federal, buscou distinguir o mero adiantamento de recursos por parte do encomendante ao importador por encomenda, do efetivo pagamento antecipado do preço da mercadoria a ser importada e revendida depois de nacionalizada.

Para muitos, a nova disposição teria solucionado de uma vez por todas o receio dos importadores em relação à possibilidade ou não de adiantamento de recursos ao importador pelo encomendante.

Todavia, é necessário cautela, pois a disposição infralegal não vincula os Estados-membros, que são os entes responsáveis pela arrecadação do ICMS-Importação, devido por ocasião do desembaraço aduaneiro de mercadorias importadas do exterior.

A questão se reveste de especial contemporaneidade e relevância em razão do recente posicionamento do STF adotado quando do julgamento do ARE 665.134/MG, em que, sob rito da repercussão geral, restou assentado o seguinte entendimento:

Tema 520:

“O sujeito ativo da obrigação tributária de ICMS incidente sobre mercadoria importada é o estado-membro no qual está domiciliado ou estabelecido o destinatário legal da operação que deu causa à circulação da mercadoria, com a transferência de domínio”.

Da leitura do acórdão, verifica-se que a tese firmada pretendeu pacificar o entendimento acerca do critério pessoal da regra matriz de incidência tributária, ou seja, quem são o sujeito ativo e o sujeito passivo da relação jurídico-tributária. Destacou-se, no voto que sacramentou o julgamento, que o desembaraço aduaneiro é apenas o critério temporal da hipótese de incidência (“quando” o imposto é devido), e que não influenciaria na determinação do critério pessoal (“quem” deve pagar e “quem/qual Estado” deve receber).

O voto assenta que o sujeito ativo da obrigação tributária relacionada ao ICMS na importação, ou seja, o Estado-Membro legitimado a exigir a prestação tributária, é definido de acordo com o domicílio do destinatário final da mercadoria importada. Esse destinatário final, por sua vez, é aquele que detém a disponibilidade jurídica, e não simplesmente econômica, de modo que o sujeito passivo da relação jurídico-tributária é o destinatário legal da operação da qual resulta a transferência de propriedade da mercadoria.

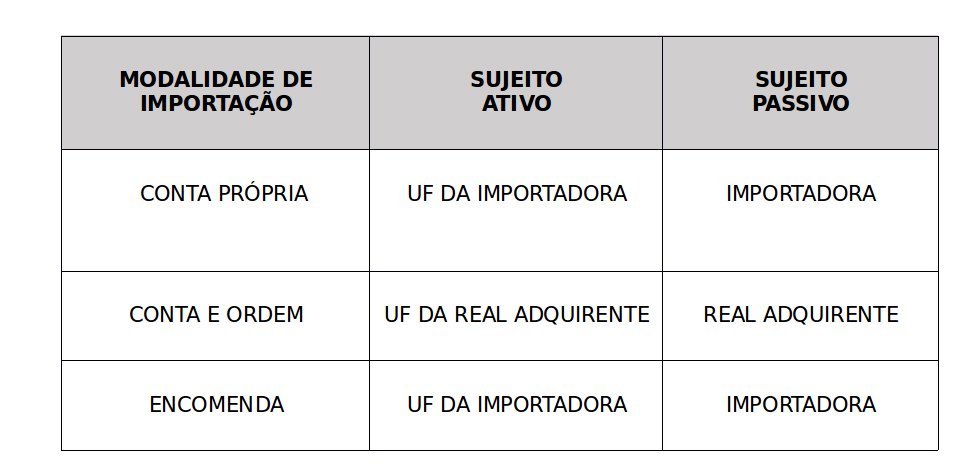

Firmada esta premissa, o julgado ainda discorre acerca de cada uma das modalidades de importação, estabelecendo seu conceito e o critério pessoal da regra matriz de incidência tributária. Resumidamente, a Suprema Corte, fixou os sujeitos passivos e ativos do ICMS-Importação, de acordo com cada modalidade de importação, conforme quadro abaixo:

Evidentemente, os parâmetros fixados pelo STF em relação ao ICMS-Importação, somado à nova disposição infralegal publicada pela RFB, poderão causar certa insegurança jurídica no tocante a qual Estado será efetivamente devido este tributo.

Isto porque, como já mencionado, uma das principais características que diferenciam as duas modalidades de importação indireta – por conta e ordem e por encomenda -, consiste no fato de que, na primeira, a operação é suportada financeiramente pelo real adquirente, enquanto, na segunda os recursos devem advir do próprio importador por encomenda.

Com a nova disposição infralegal, as importações por encomenda que forem operacionalizadas com o adiantamento do encomendante, poderão ser objeto de fiscalização por parte das autoridades fazendárias dos Estados em que estiverem sediados os encomendantes, já que os Estados não se sujeitam às disposições contidas nas normas emanadas pela RFB, tampouco à intepretação do órgão no tocante ao conceito de “recursos próprios do importador por encomenda”, conforme prevê o Convênio CONFAZ nº 135/02, com as alterações realizadas pelos Convênios CONFAZ nº 61/2007 e 49/2009 8. Na realidade, a competência dos Estados-membros em relação ao ICMS decorre do próprio texto constitucional, conforme disposição do art. 155, inciso II da Constituição Federal.

Soma-se a isso o fato de que, tanto a interpretação do STF manifestada no julgamento do ARE 665.134/MG, quanto o posicionamento da doutrina jurídica, como também o entendimento de parte dos Estados-membros 9, sempre foi no sentido de que a importação por encomenda tem como elemento diferencial o fato de que a origem dos recursos financeiros deve advir da importadora encomendada, ou seja, não pode haver adiantamento de recursos, sob pena de descaracterização da operação.

Portanto, é importante que os importadores tenham cautela quando da realização da importação por encomenda, especialmente quando existir qualquer tipo de pagamento antecipado por parte do encomendante, de modo a evitar que a operação venha a ser questionada e descaracterizada pelas autoridades fiscais do Estado-membro onde estiver domiciliado o encomendante com a pretensão de exigir o ICMS-Importação eventualmente recolhido em favor do Estado-membro onde localizado o importador por encomenda ou onde realizado o desembaraço aduaneiro.

Fundamentalmente, é necessário que as relações comerciais estabelecidas entre as importadoras por encomenda com seus clientes encomendantes sejam claras, consubstanciadas em provas que demonstrem o verdadeiro intuito da relação comercial estabelecida, ou seja, se a atuação da importadora se dará como mera prestadora de serviço – importação por conta e ordem – ou como verdadeira adquirente da mercadoria no exterior, para a posterior revenda a encomendante predeterminado – importação por encomenda – evitando assim o risco de passivo tributário.

1 Renan Bernardes é advogado atuante nas áreas de Direito Aduaneiro e Direito Tributário no escritório Guerrero Pitrez Advogados Associados.

2 Art. 79. Equiparam-se a estabelecimento industrial os estabelecimentos, atacadistas ou varejistas, que adquirirem produtos de procedência estrangeira, importados por sua conta e ordem, por intermédio de pessoa jurídica importadora

3 Art. 27. A operação de comércio exterior realizada mediante utilização de recursos de terceiro presume-se por conta e ordem deste, para fins de aplicação do disposto nos arts. 77 a 81 da Medida Provisória no 2.158-35, de 24 de agosto de 2001.

4 Art. 11. A importação promovida por pessoa jurídica importadora que adquire mercadorias no exterior para revenda a encomendante predeterminado não configura importação por conta e ordem de terceiros.

§ 1º A Secretaria da Receita Federal:

I – estabelecerá os requisitos e condições para a atuação de pessoa jurídica importadora na forma do caput deste artigo; e

II – poderá exigir prestação de garantia como condição para a entrega de mercadorias quando o valor das importações for incompatível com o capital social ou o patrimônio líquido do importador ou do encomendante

5 Art. 1º O controle aduaneiro relativo à atuação de pessoa jurídica importadora que adquire mercadorias no exterior para revenda a encomendante predeterminado será exercido conforme o estabelecido nesta Instrução Normativa.

Parágrafo único. Não se considera importação por encomenda a operação realizada com recursos do encomendante, ainda que parcialmente

6 IMPORTAÇÃO POR ENCOMENDA. ARRAS. Não se considera importação por encomenda a operação realizada com recursos do encomendante, ainda que parcialmente. No caso de as arras serem de restituição obrigatória quando da execução do contrato (prestação de gênero distinto da principal) e no caso de o recebedor não ter disponibilidade sobre elas antes do pagamento ao exportador estrangeiro (p.ex., título de crédito dado como arras assecuratórias, não liquidado nem cedido antes do pagamento ao exportador estrangeiro), há presunção relativa de que a importação não foi realizada com recursos do encomendante. Dispositivos Legais: CC, art. 417; IN SRF nº 634, de 2006, art. 1º, parágrafo único

7 Disponível em: http://receita.economia.gov.br e também, https://www.gov.br/economia/

8 […] Cláusula primeira: Para efeito de cumprimento das obrigações tributárias relativas ao ICMS, na saída promovida, a qualquer título, por estabelecimento importador de mercadoria ou bem por ele importado do exterior, ainda que tida como efetuada por conta e ordem de terceiros, não tem aplicação o disposto nas Instruções Normativas SRF nº 247, de 21 de novembro de 2002, nos artigos 12 e 86 a 88, e SRF nº 225, de 18 de outubro de 2002, e no Ato Declaratório Interpretativo SRF nº 7 de 13 de junho de 2002, ou outros instrumentos normativos que venham a substituí-los.

Cláusula segunda: Este convênio não se aplica às operações e prestações realizadas no Estado do Espírito Santo.

Cláusula terceira Este convênio entra em vigor na data de sua publicação no Diário Oficial da União.[…]

9 Resposta à Consulta nº 21505, de 16/04/2020, do Estado de São Paulo, cujo trecho se reproduz a seguir: 5. Cabe ressalvar também que, “importação por encomenda” em seu sentido técnico, conforme definido em regulamentação da Receita Federal do Brasil, ocorre quando uma empresa adquire, com seus próprios recursos, mercadorias no exterior, realizando em seu nome o despacho de importação, a fim de revendê-las a uma empresa encomendante. Nesse caso, o encomendante não se confunde com o importador, a relação entre eles é de compra e venda normal, posterior à operação de importação. Não se considera realizada uma importação por encomenda se o importador utiliza recursos do encomendante, ainda que parcialmente.

6. A fim de distinguir a operação de importação por conta e ordem de terceiro da operação de importação por encomenda, cabe destacar a definição contida no § 1º do artigo 2º da citada Instrução Normativa RFB 1861/2018: “Considera-se adquirente de mercadoria estrangeira importada por sua conta e ordem a pessoa jurídica que realiza transação comercial de compra e venda da mercadoria no exterior, em seu nome e com recursos próprios, e contrata o importador por conta e ordem referido no caput para promover o despacho aduaneiro de importação”. Nesse tipo de operação, o verdadeiro importador é o adquirente da mercadoria, uma vez que a outra empresa não atua em nome próprio, mas como sua mandatária.