AUMENTO INCONSTITUCIONAL DAS ALÍQUOTAS DE PIS E COFINS SOBRE RECEITAS FINANCEIRAS E AFRMM

Renan Bernardes

ADVOGADO NA GUERRERO PITREZ ADVOGADOS

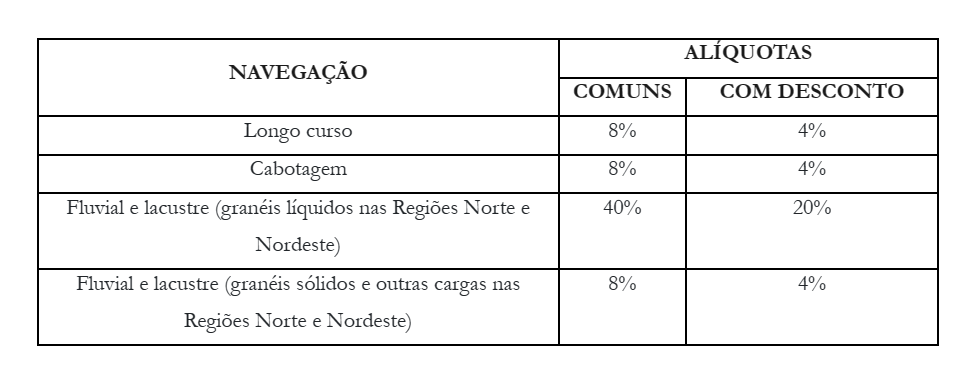

No final do ano passado (2022) o Governo Federal editou o Decreto nº 11.322/2022 que reduziu as alíquotas do PIS de 0,65% para 0,33% e a da COFINS de 4% para 2% incidentes sobre receitas financeiras. Por outo lado, editou o Decreto nº 11.321/2022, em que estabeleceu desconto para as alíquotas do Adicional ao Frete para a Renovação da Marinha Mercante – AFRMM, reduzindo-as pela metade, conforme quadro abaixo:

Ambos os Decretos passaram a viger em 01 de janeiro de 2023. Ocorre que, com a mudança do Governo Federal, a nova equipe decidiu por revogar os referidos Decretos, através da edição de um novo Decreto, o de nº 11.374/2023. Isto causou o retorno daquelas alíquotas de PIS/COFINS sobre receitas financeiras e da AFRMM anteriores aos Decretos do final do último ano.

Acontece que o aumento provocado pelo novo Decreto representa ofensa a dois dos princípios mais importantes em matéria tributária: anterioridade nonagesimal e anual. Estes princípios existem para evitar surpresas indesejadas aos contribuintes, como o aumento abrupto na carga tributária. Na prática, em decorrência de tais princípios, o PIS/COFINS somente pode ter o aumento em suas alíquotas aplicado após 90 dias da publicação do Decreto. Já o aumento nas alíquotas da AFRMM só deve produzir efeitos no ano de 2024.

Há relevante movimento no Poder Judiciário a fim de evitar tais abusos, já existem, inclusive, liminares que impedem a aplicação das alíquotas majoradas sem respeito aos princípios mencionados.

É extremamente recomendável às empresas sujeitas a tais tributos, que busquem socorro no Poder Judiciário para assegurar o direito de redução dos tributos na forma prevista nos Decretos do final do ano.

Para mais esclarecimentos sobre o tema contate a Equipe Guerrero Pitrez!